La navigation du canal de Panama a été restreinte pendant une bonne partie de l’année en raison du manque de précipitations en 2023 – la situation est en train de retourner à la normale grâce à une bonne saison des pluies cette année.

Ce contenu est réservé aux abonné(e)s.

Pour un accès immédiat,

abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenant

Vous êtes déjà abonné(e) ? Connectez-vous

Le 24 février 2022, l’invasion de l’Ukraine par la Russie a mis le feu aux poudres du marché mondial des grains. Tout le monde a été pris de panique à l’idée de manquer de grains, puisque les deux protagonistes sont de très grands exportateurs de blé et de maïs.

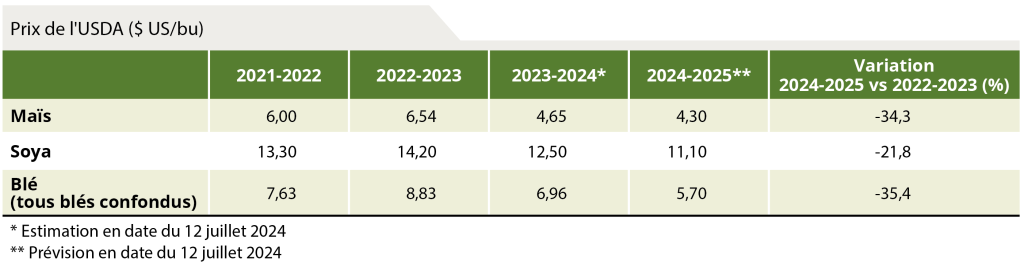

Les prix du maïs et, surtout, du blé se sont envolés; l’impact a été plus modéré pour le soya. Depuis que les pics ont été atteints en avril-juillet 2022, la chute des prix a été quasiment ininterrompue. Le marché a certes connu quelques rebonds, mais ceux-ci ont été temporaires et n’ont pas contrecarré la tendance baissière. Par rapport à 2022-2023, le département de l’Agriculture des États-Unis (l’USDA) prévoit que les prix moyens du soya, du maïs et du blé (tous blés confondus) vont baisser respectivement de 21,8 %, 34,3 % et 35,4 % en 2024-2025 (voir tableau).

Plusieurs facteurs expliquent la baisse des prix, dont ceux-ci : l’Ukraine réussit à exporter de 3 à 5 millions de tonnes (Mt) de grains mensuellement, contre 6 Mt avant la guerre; la Russie, premier exportateur mondial de blé, doit maximiser ses ventes pour se procurer des devises; les grains ukrainiens et russes sont vendus à des prix défiant toute concurrence; des récoltes brésiliennes de soya et de maïs records en 2023 et abondantes en 2024; une production record de maïs aux États-Unis l’an passé; la guerre commerciale entre les États-Unis et la Chine, etc.

Le marché a, somme toute, surmonté facilement des problèmes logistiques majeurs. La navigation du canal de Panama a été restreinte pendant une bonne partie de l’année en raison du manque de précipitations en 2023 – la situation est en train de retourner à la normale grâce à une bonne saison des pluies cette année. Par ailleurs, la navigation du canal de Suez est perturbée par d’incessantes attaques contre les navires par les combattants du Yémen. Plusieurs navires choisissent de contourner l’Afrique, occasionnant des délais et des coûts supplémentaires.

Certains analystes pensent que les prix des grains sont tout simplement revenus à un niveau plus « normal » après avoir été artificiellement gonflés par le conflit en Ukraine. Le niveau des prix est le reflet de l’offre et de la demande, et des anticipations du marché. En 2022, le marché a craint que l’offre mondiale de grains ne soit fortement réduite – ce qui n’a pas eu lieu par la suite. Au moment d’écrire ces lignes, la météo du Midwest a été favorable depuis le début de la saison : le marché s’attend donc à d’excellents rendements, d’où le recul des contrats à terme à la Bourse de Chicago.

Dans ce contexte baissier, les analystes (y compris l’auteur de ces lignes) ont conseillé aux producteurs de profiter des rebonds boursiers pour fermer des prix. Il faut reconnaître que cette stratégie n’a pas vraiment fonctionné jusqu’à présent : il n’y a pas eu de rebonds substantiels, mais une baisse quasi continue.

Cela dit, un jour, la Bourse de Chicago atteindra un plancher. La question est de savoir quand et jusqu’où elle descendra. Néanmoins, même lorsque le plancher sera atteint, un rebond est loin d’être garanti : les contrats à terme pourraient très bien demeurer à ce niveau pour un certain temps.

Alors, faut-il jeter l’éponge et se résigner à des prix médiocres? Certes, l’année 2024-2025 s’annonce difficile pour les producteurs de grains, mais les fondamentaux du marché évoluent constamment et la dynamique du marché est remise à jour continuellement. La table a été mise à la fin août pour l’hémisphère Nord, alors que le cycle des récoltes débute en septembre au Brésil. Et, comme il se doit, la météo aura toujours le dernier mot.