Ce contenu est réservé aux abonné(e)s.

Pour un accès immédiat,

abonnez-vous pour moins de 1 $ par semaine.

S'abonner maintenant

Vous êtes déjà abonné(e) ? Connectez-vous

Cette année, les récoltes en Amérique du Nord ont été très difficiles à anticiper. Les conditions de récolte laissaient présager des résultats satisfaisants, mais les dernières estimations se sont avérées décevantes.

Aux États-Unis

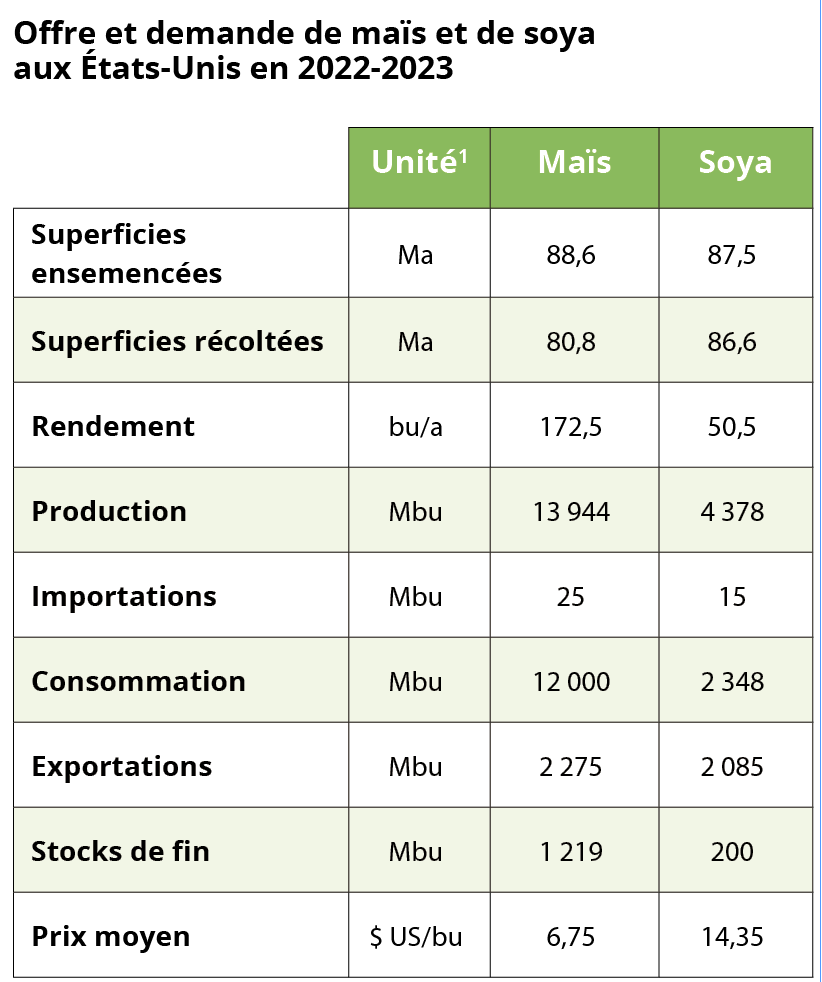

Le département américain de l’Agriculture (USDA) estimait des rendements records ou presque records aux États-Unis en mai dernier grâce à une tendance croissante, puis il les a revus à la baisse au courant de l’été. Le rendement s’est établi à 172,5 boisseaux à l’acre (bu/a) pour le maïs et à 50,5 bu/a pour le soya, comparativement à 177 bu/a (record) et 51,4 bu/a respectivement l’an passé. En comparaison avec l’année dernière, la production est réduite de 1 171 millions de boisseaux (Mbu) de maïs et de 57 Mbu pour le soya. Les stocks de fin s’inclinent de 309 Mbu pour le maïs et de 40 Mbu pour le soya.

À l’international

À l’international

La production russe de blé se situe à 91 millions de tonnes (Mt) selon l’USDA, ce qui est un record. La production ukrainienne de blé et de maïs a fortement chuté comparativement à l’année passée en raison de la guerre, mais elle s’avère meilleure que prévu : depuis juillet, la récolte 2022 a augmenté de 6,5 Mt de maïs et de 1 Mt de blé, pour se situer respectivement à 31,5 Mt et

20,5 Mt. Cependant, la situation ne s’améliorera pas, et ce, en raison d’une capacité d’entreposage insuffisante : l’Ukraine a perdu 14 % de sa capacité d’entreposage depuis la guerre, laquelle s’est établie à 49,8 Mt alors qu’elle avait près de 18 Mt de grains de l’ancienne récolte au moment de battre la nouvelle. De plus, malgré un accord sur les exportations de grains russes et ukrainiens par la mer Noire, celles-ci sont inadéquates à environ 4,5 Mt de juillet à août, tandis qu’elles se situaient entre 5 et 6 Mt avant l’invasion. Sans compter que la Russie veut renégocier l’entente à cause des difficultés à exporter le grain russe, mettant ainsi en péril la pérennité de l’accord.

La faible demande chinoise inquiète les marchés. Les mesures de confinement de type « zéro COVID », que la Chine impose à ses grandes villes victimes d’éclosion de COVID, ont réduit la demande en viande et en huile, affectant indirectement la demande en grains fourragers et en oléagineux. Depuis que la Chine a acheté des volumes considérables de maïs durant l’année récolte 2020-2021, les importations de maïs ont chuté de 11,51 Mt pour se situer à 18 Mt en 2022-2023. Les estimations des importations de soya ont, quant à elles, évolué en dents de scie : 99,76 Mt en 2020-2021, 90 Mt en 2021-2022 et 97 Mt en 2022-2023. Cependant, les importations de 2022-2023 ont été abaissées à plusieurs reprises et pourraient fléchir à nouveau étant donné le contexte actuel.

Au Canada et au Québec

Statistique Canada a dévoilé les données sur la production au Canada et au Québec. Sans surprise, les récoltes de céréales et de canola se sont fortement accrues à la suite de la sécheresse de l’an passé dans l’Ouest canadien. Celles du blé ont augmenté de 56 %, du canola de 39 %, de l’avoine de 66 % et de l’orge de 35 %. La sécheresse de cet été en Ontario était très inquiétante, mais il semble que les récoltes de maïs et de soya s’en soient plutôt bien sorties, étant donné qu’elles sont estimées à un niveau record de 9,80 Mt et de 4,11 Mt, respectivement. Au Québec, comparativement à l’an passé, les récoltes de maïs se sont élevées de 4 %, celles du soya de 5 % et du canola de 29 % (un record), au détriment des céréales, qui se sont inclinées de 21 % pour le blé, de 4 % pour l’avoine et de 36 % pour l’orge.

Étienne Lafrance, agent d’information sur les marchés, Producteurs de grains du Québec

Ce texte provient du cahier Grains publié dans La Terre de chez nous du 19 octobre 2022